Закон о налоговом манёвре в IT-отрасли

Принят Изменения предусматривают, так называемый, налоговый манёвр для IT-компаний, который начнётся в 2021 году.

Так, Федеральным законом для российских IT-компаний налоговая ставка налога на прибыль организаций, подлежащего зачислению в федеральный бюджет, устанавливается в размере 3%, а налоговая ставка этого налога, зачисляемого в бюджет субъекта РФ, – в размере 0 %.

Аналогичные ставки налога на прибыль организаций устанавливаются Федеральным законом для российских организаций, осуществляющих деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции.

Кроме того, Федеральным законом для указанных организаций устанавливаются пониженные тарифы страховых взносов на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование.

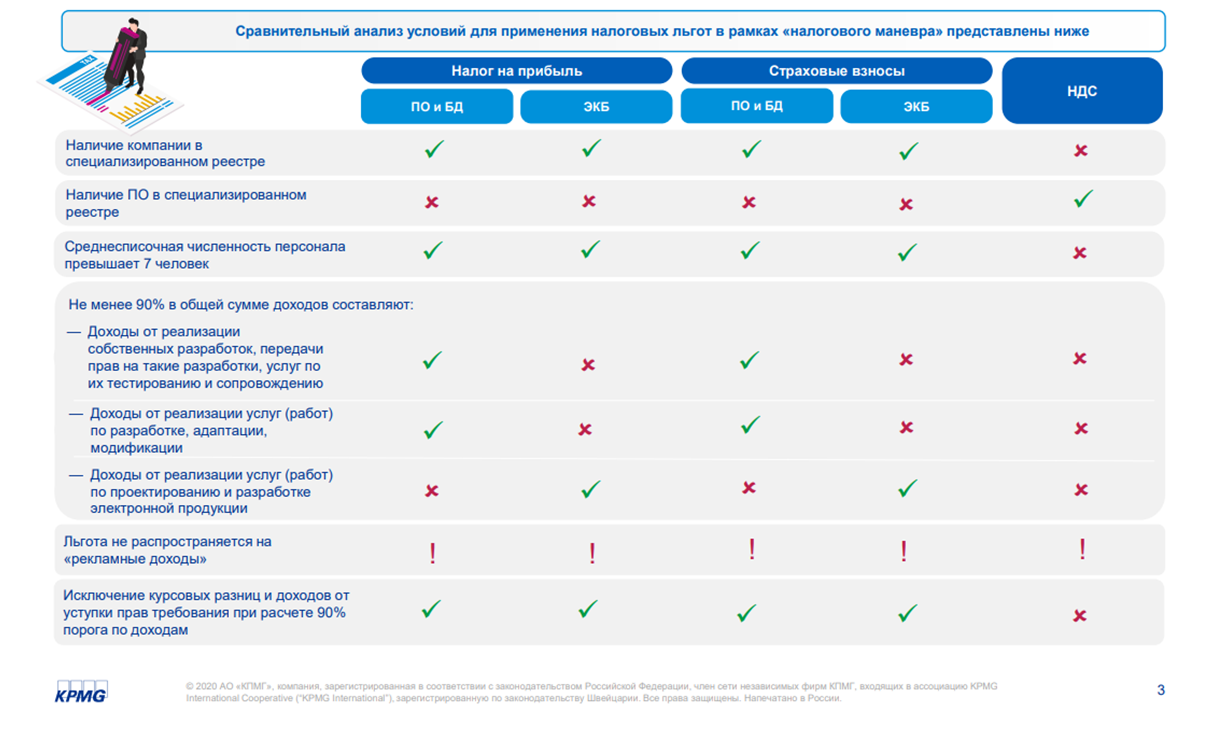

Специалисты компании KPMG подготовили сравнение вступающих в силу изменений с предыдущей версией налогового законодательства.

______________________

Источник: kremlin.ru, KPMG, КонсультантПлюс